【現役公務員がガチ推薦】お金の勉強は何から始める?リベ大『お金の大学』『お金の大冒険』を給与担当がレビュー

ダッチ

公務員の給与・福利厚生や資産形成の教科書

SBI証券の口座ができたら、次の仕上げが「三井住友カードでのクレカ積立」です。毎月の積立をクレジットカード払いにするだけで、積立額に応じてVポイントが貯まり、ほったらかしでお得に投資を続けられます。

この記事では、市役所で給与・福利厚生を担当してきた現役公務員の運営者が、クレカ積立の仕組み・カードの選び方・設定手順を、はじめての方にもわかるように解説します。ここまで設定すれば、公務員の資産形成の土台「SBIコンボ」が完成します。

クレカ積立とは、投資信託の毎月の積立をクレジットカード決済で行う仕組みです。銀行引き落としの積立と違い、積立額に対してカードのポイント(Vポイント)が貯まるのが最大のメリットです。

| ポイント | 公務員にうれしい理由 |

|---|---|

| ポイント還元 | 積立するだけでVポイントが貯まる。同じ積立でも“ポイント分だけお得” |

| 自動化できる | 一度設定すれば毎月自動で積立。多忙でも“ほったらかし”でOK |

| 少額からOK | 毎月100円から設定可能。安定収入の公務員はコツコツ長期と好相性 |

| 新NISAで非課税 | NISAのつみたて投資枠で積み立てれば運用益が非課税 |

クレカ積立を始めるには、次の2つがあればOKです。

| 必要なもの | 補足 |

|---|---|

| ① SBI証券の口座 | まだの方は ①口座開設の記事 を参照(最短10分・無料) |

| ② 三井住友カード | まずは年会費無料の「一般(NL)」で十分。あとから上位カードに変更も可能 |

クレカ積立で使う三井住友カードは主に3種類。結論、まずは年会費無料の「一般(NL)」でOKです。たくさんカードを使う方や還元率を最大化したい方は、ゴールド・プラチナも検討しましょう。

| カード | 年会費 | クレカ積立の還元率 (Vポイント) | こんな人に |

|---|---|---|---|

| 一般(NL) | 永年無料 | 0.5%(初年度は無条件/2年目以降は前年に年間10万円以上のカード利用が条件) | まず無料で始めたい人(公務員の王道) |

| ゴールド(NL) | 5,500円 ※年100万円利用で 翌年以降永年無料 | 最大1.0%(前年の年間利用額により0.75〜1.0%) | 年間100万円ほどカードを使う人 |

| プラチナ プリファード | 33,000円 | 最大3.0%(前年の年間利用額により1.0〜3.0%) | カード利用額が非常に大きい人 |

カードが手元に届いたら、SBI証券の管理画面から設定します。所要時間は5分ほどです。実際の画面で見ていきましょう。

まだの方は三井住友カード(一般NL)を申し込みます。審査・発行後にクレカ積立の設定が可能になります。

SBI証券にログインし、上部メニューの「投資信託」→「クレカ積立」へ進みます。

続いて「クレジットカード管理」の画面で「カードを登録する」を選びます。

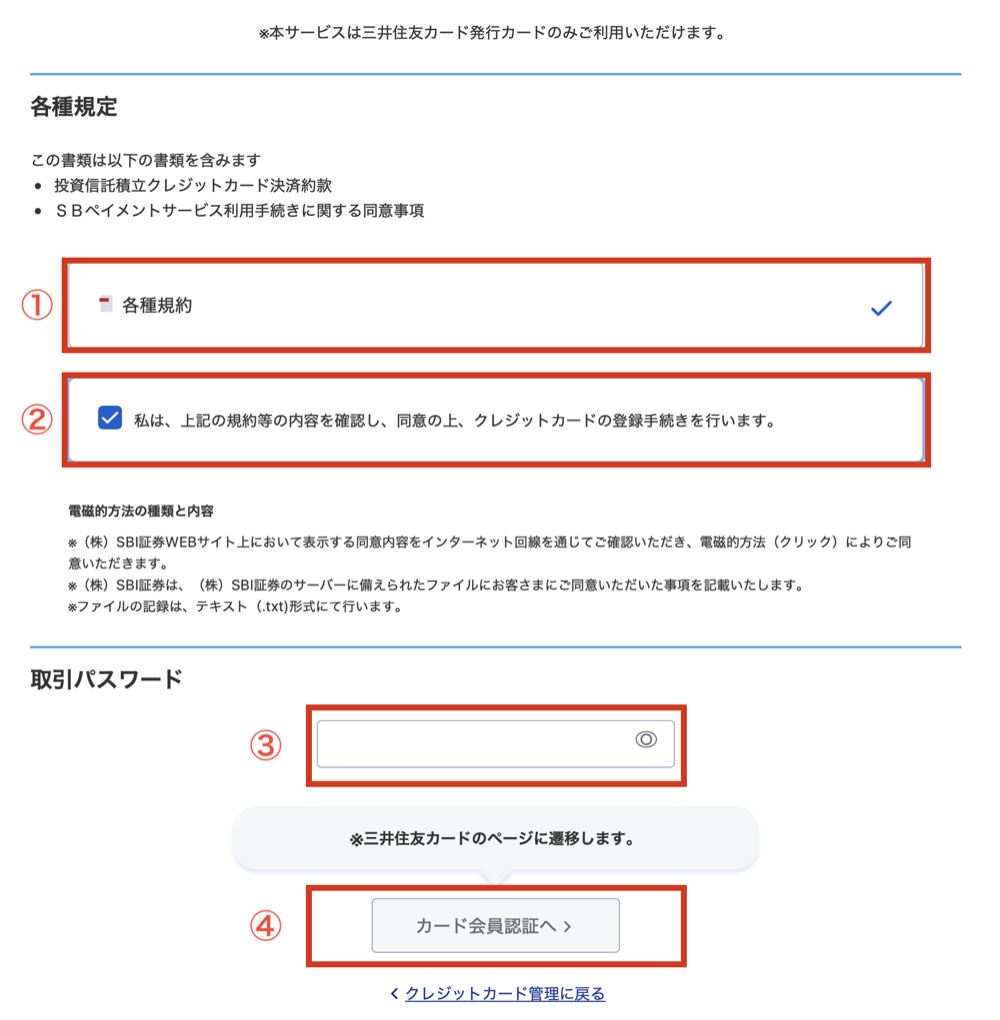

各種規約を確認してチェックを入れ、取引パスワードを入力して「カード会員認証へ」進みます。ここから三井住友カードのページに移動し、カード情報を登録・認証します。

カードの登録が終わったら、積み立てる投資信託を選びます。投資信託のトップやランキングから探せます。

迷ったら、全世界に分散するeMAXIS Slim 全世界株式(オルカン)やS&P500などの低コストなインデックスファンドが一例としてよく選ばれています(※銘柄選びは自己責任で。後述)。

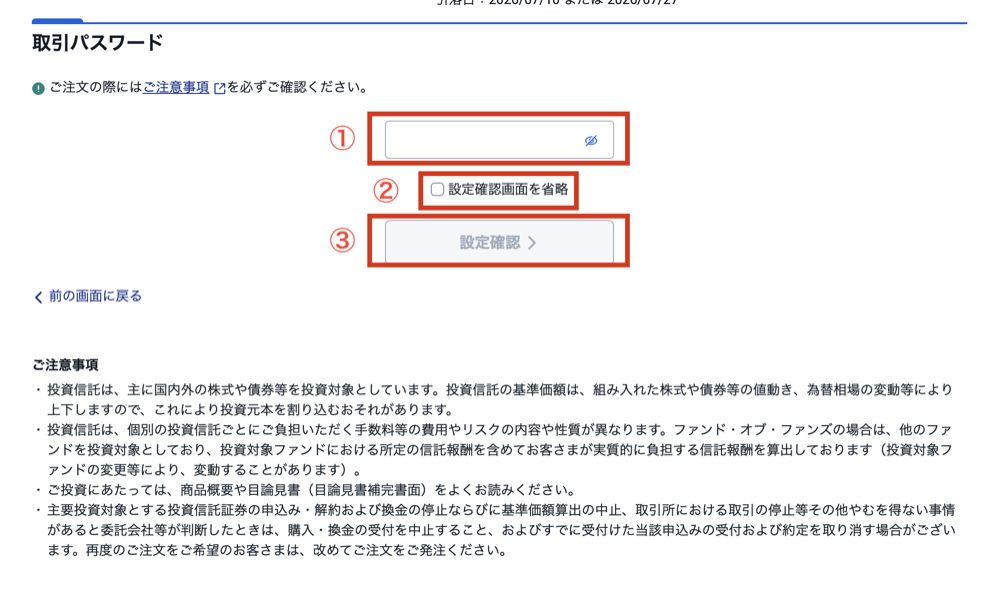

積立設定の入力画面で、次の3つを設定します。決済方法は「クレジットカード」、預り区分は「NISA(つみたて)」、積立金額(上限 月10万円)です。迷ったら、まずは無理のない金額(例:月1〜3万円)から始めるのがおすすめです。

設定内容を確認し、取引パスワードを入力して確定すれば完了です。あとは毎月自動でカード決済→積立が行われ、Vポイントも自動で貯まります。

「何を買えばいいか分からない」という方が最初の関門です。長期の積立では、世界や米国の株式に幅広く分散する低コストの投資信託(インデックスファンド)が候補としてよく挙げられます。

| タイプ | 特徴(一例) |

|---|---|

| 全世界株式(オルカン等) | これ1本で世界中の株式に分散。迷ったら定番とされることが多い |

| 米国株式(S&P500等) | 米国の主要企業にまとめて投資。値動きはやや大きめ |

積立に回すのは当面使わない余裕資金に限り、生活費の数か月分(生活防衛資金)は現金で残したうえで始めましょう。

還元率は前年のカード利用額などの条件で変動し、過去に改定もありました。申し込み前に公式の最新情報を必ず確認しましょう。

ゴールドの「年100万円利用で年会費無料」などの判定に、クレカ積立の金額は含まれません。日常の買い物や固定費の支払いで100万円を目指す形になります。

クレカ積立まで設定すると、公務員の資産形成の土台「SBIコンボ」が完成します。お金の流れはとてもシンプルです。

給与を住信SBIネット銀行で受け取り、三井住友カードで積立決済、SBI証券でファンドを購入——この一連の流れがほぼ自動で回ります。住信SBIネット銀行とSBI証券は「SBIハイブリッド預金」で連携でき、資金移動の手間もありません。(くわしくは 親記事のSBIコンボ図解 へ)

三井住友カードでのクレカ積立は、毎月の積立をカード払いにするだけでVポイントが貯まるお得な仕組みです。まずは年会費無料の一般(NL)から始め、SBI証券・住信SBIネット銀行とあわせて「SBIコンボ」を完成させましょう。安定収入の公務員にとって、コツコツ長期積立の強力な土台になります。

| リンク先 | 状況 |

|---|---|

| 三井住友カード | 公式サイトへの通常リンク(現時点でアフィリエイト未提携) |

| SBI証券 | 公式サイトへの通常リンク(現時点でアフィリエイト未提携) |

.jpeg)

.jpeg)

.jpeg)

.jpeg)