.jpeg)

地域手当について解説

wh3603

公務員の給与・福利厚生や資産形成の教科書

.jpeg)

「住居手当」は家計の固定費を削減する上で、非常に重要な制度です。しかし、実は「15日以内の届出ルール」や「家賃に含められない費用」など、意外と知られていない落とし穴も多いのです。

今回は、給与担当者としての実務経験を踏まえ、公務員の住居手当について分かりやすく解説します。

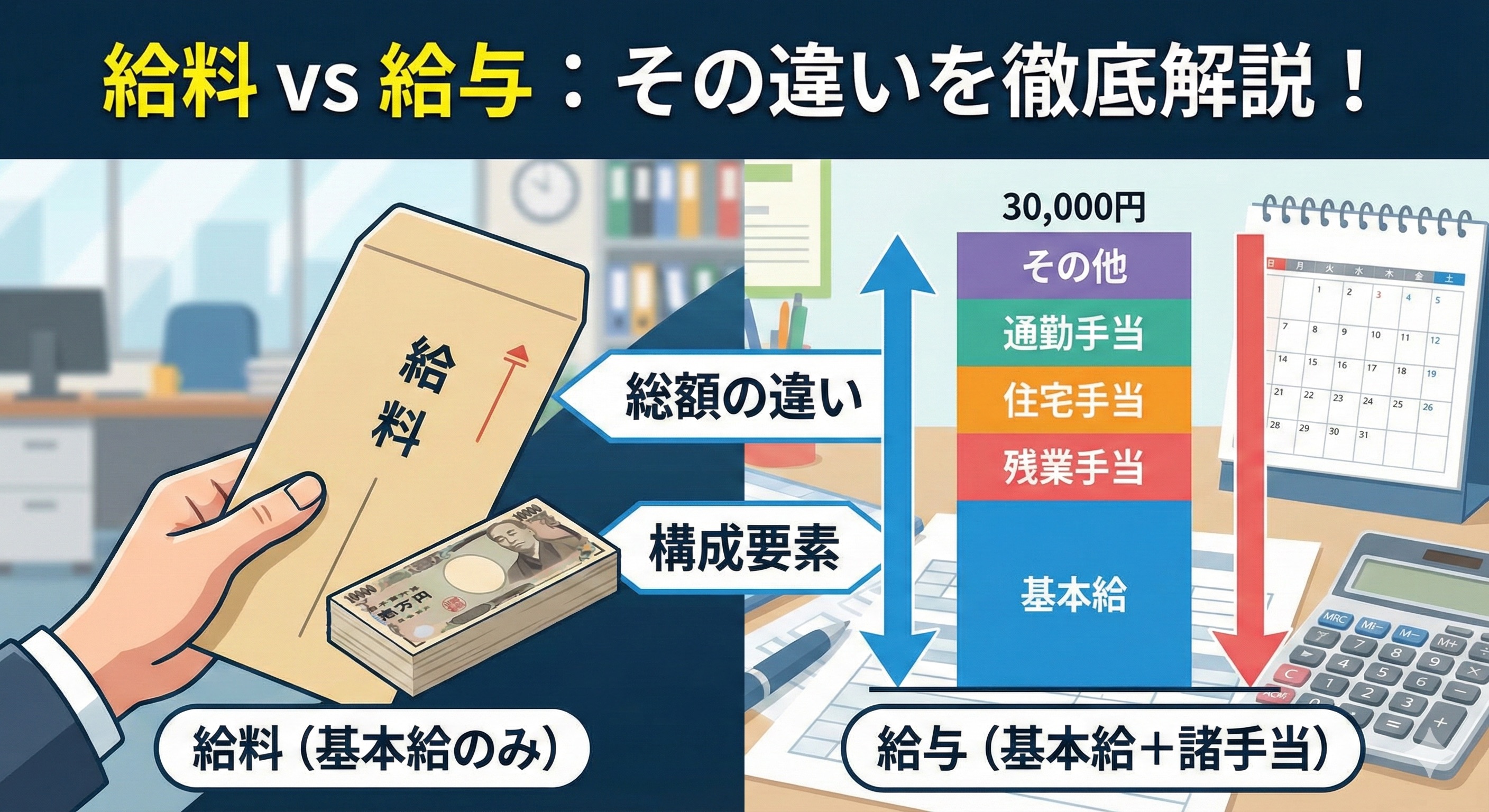

住居手当は、職員が負担する家賃負担を緩和するための「生活補給金」としての性格を持っています。

主な支給対象は以下の通りです。

支給対象外となるケース

以下の場合は、原則として支給されません。

手当の額は、実際に支払っている「月額家賃」に基づいて決まります。自治体によって異なる場合はありますが、以下の計算式が一般的です。

| 家賃の月額 | 手当額の計算式 |

|---|---|

| 27,000円以下 | 家賃額 - 16,000円 |

| 27,000円超 | (家賃額 - 27,000円)× 1/2 + 11,000円 (17,000円が限度額) |

※手当の上限額は28,000円です(条例等により異なる場合があります)。

【シミュレーション】家賃ごとの支給額

家賃61,000円以上で住居手当は上限の28,000円だね!

給与担当者が「住居届」をチェックする際、最も厳しく見るのが「家賃の内訳」です。以下の費用は手当計算の基礎となる「家賃」には含まれません。

特殊なケースの計算方法

住居手当を受けるには「住居届」の提出が必要です。ここで最も重要なのが「事由発生(入居など)から15日以内」に届け出ることです。

扶養手当でも同じルールがあったね!

事由発生とは・・・?

契約した日?引っ越した日?住み始めた日?・・・正解は全て満たした日です!

引っ越したら、契約書の写しを持って、すぐに担当部署へ行きましょう。

※契約書の写しはすぐにもらえない場合があります。その場合は取り急ぎ「重要事項説明書」で対応してもらいましょう。

万が一、病気などで休職することになった場合、住居手当はどうなるのでしょうか。

なお、停職処分中や専従許可期間中も支給されませんので注意が必要です。

実は、住居手当は一度認定されたら終わりではありません。契約更新毎に「住居届」と「契約書の写し」を提出させています。

「家賃が変わったのに報告していなかった」、「実は退去していた」といったことが後から発覚すると、事由発生時から遡って返金しなければならないケースもありますので、契約内容の変更等があれば必ず報告しましょう。

住居手当は、公務員の家計を支える大きな味方です。 しかし、制度を正しく理解し、期限内に届け出なければ、受け取れるはずの数万円を損してしまうことになります。

「固定費を最適化し、浮いたお金を投資に回す」ことが資産形成の第一歩です。住居手当で浮いた分を、新NISAなどでの資産運用に回していきましょう。

もし不明な点があれば、職場の給与担当者に相談してみてくださいね。

.jpeg)

.jpeg)